在当前经济环境下,许多人选择浮动利率抵押贷款(hipoteca variable),以便更好地应对利率波动。对于这些借款人来说,他们密切关注着利率和欧洲银行同业拆借利率(Euribor)的上涨或下跌,因为这些变化可能直接影响到他们每月的还款金额。那么,根据欧洲银行同业拆借利率如何计算浮动利率抵押贷款的分期付款呢?

这类抵押贷款的运作机制其实非常简单明了。它的利率计算基于两个主要变量:欧洲银行同业拆借利率和差额。首先,欧洲银行同业拆借利率叫做Euribor(Euro Interbank Offered Rate)。它是欧元区银行之间互相借贷的利率,通常用作贷款利率的参考指标。Euribor的利率由来自欧元区各国的主要银行报价确定,反映了欧元区短期借贷市场的利率水平。它的波动直接影响着借款人的利率。而差额,则是与银行事先协商好的固定部分,它与欧元区间相加,最终确定借款人每月的利率。

这样,抵押贷款分期付款额就会随欧洲银行间同业拆借利率的变化而变化,但并不是每个月都变化,而是设定一个审查期,通常是每年一次,以确定在所有分期付款期间将保持的欧洲银行间同业拆借利率的数值。

如何根据 Euribor 计算浮动利率抵押贷款分期付款?

了解了可浮动利率抵押贷款的运作方式后,就可以计算每月的还款额了。需要注意的是,在西班牙,大多数贷款都采用法国的分期付款方式,即每月支付相同的金额,在贷款的头几年,利息金额较高,而在随后的几年中,资本的摊销额越来越高。

这样,每次欧洲银行间同业拆借利率调整,分期付款的金额都会不同。为了计算分期付款额,只需应用法国贷款公式,但首先需要确定一些变量:

本金(Capital):这是抵押贷款尚未支付的金额,计算方法是从总金额中减去迄今已摊销的本金。

月利率(Tipo de interés mensual):欧洲银行同业拆借利率加上差额的总和除以 12。

未付分期付款期数(Nº de cuotas pendientes):尚未支付的每月分期付款期数。

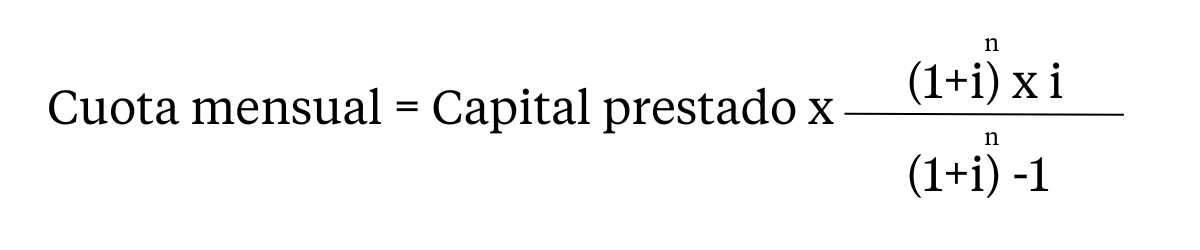

清除所有变量后,就可以用以下公式计算出第一期抵押贷款的金额了:

Cuota mensual: 月供 Capital prestado: 借款本金

i (intereses): 利息 n: 分期付款次数

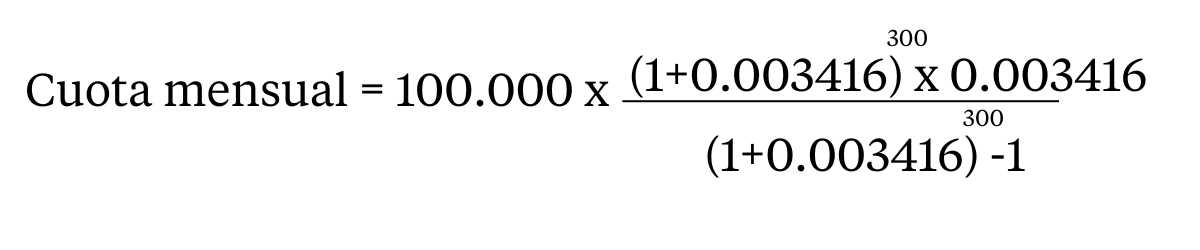

作为示例,我们将计算一笔抵押贷款,金额为10万欧元,利率为Euribor+0.49%(这是本月最佳可变利率抵押贷款的条件),贷款期限为25年,每年进行一次调整。

在二月份的数据公布之前,一月份的欧洲银行间同业拆借利率为 3.609%,因此将以此为参考得出月利率和其余计算结果:

利息(i)= (3.609%+0.49%)/12= 0.3416%。

分期付款次数(n):25 x 12= 300

现在只需要将这些数值应用到公式中:

计算结果为月供533.33 欧元,但 12 个月后必须根据欧洲银行同业拆借利率的新值再次调整。

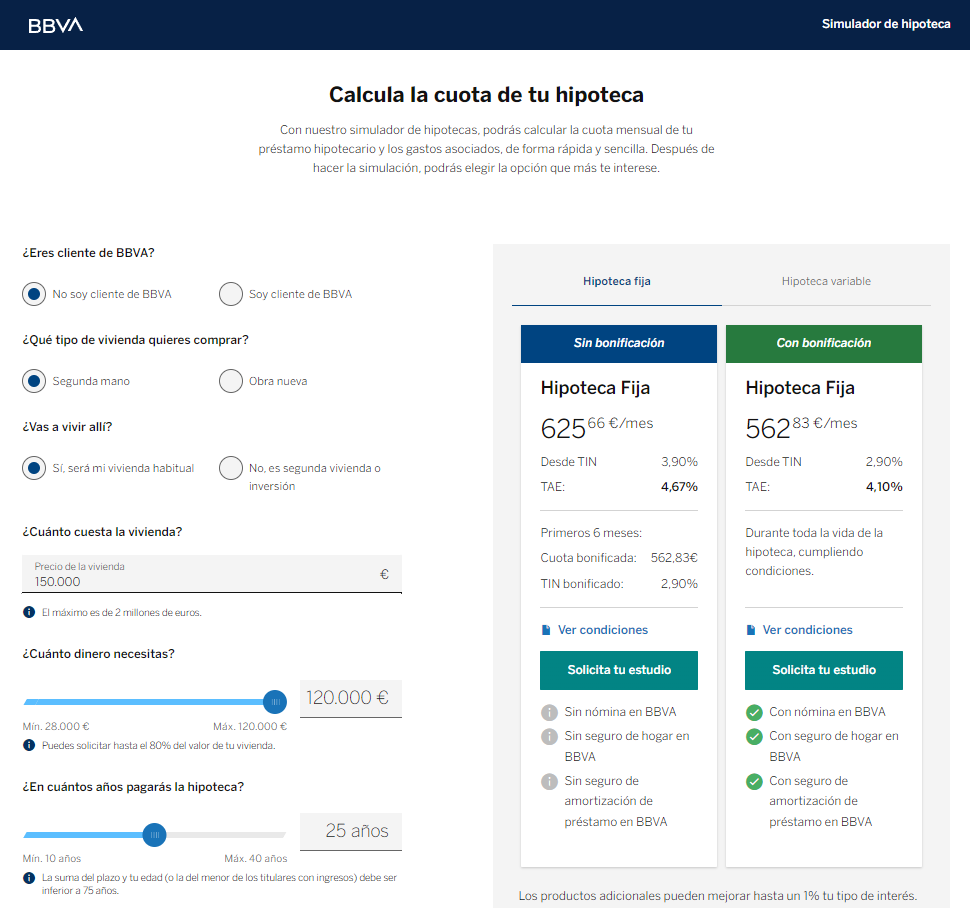

虽然计算并不复杂,但如果你懒得计算的话,有很多网上计算器可供使用,只要在浏览器搜索Simulador de hipoteca, 就会出现许多银行的计算器。下图为BBVA 的计算器,大家可以用它来计算或检查数据。